چگونه سرمایه گذاری موفقی داشته باشیم؟

به گزارش سیناپرس، یکی از مهمترین موارد زندگی ما داشتن ارامش خاطر مالی است، اما قطعا همه ما در طول زندگی خود بحران های مالی را تجربه کرده و در این شرایط میفهمیم که آرامش خاطر مالی چه مزیت مهمی محسوب می شود چون دیگر نیازی به قرض گرفتن از آشنایان، تلاش برای دریافت وام با نرخ بهره بالا یا فروش سرمایه خود را با ضرر نداریم.

برای بسیاری از افراد فقط فکر کردن در مورد رسیدگی به حسابهای مالی، کاری طاقت فرسا به نظر می رسد، اما اصول بسیار سادهای وجود دارد که باید آن ها را بخاطر بسپارید. به همین دلیل در اینجا هفت راهکار مفید برای بهبود وضعیت مالی شما پیشنهاد شده است. هنگامی که این موارد را در نظر بگیرید، می توانید فرصت های سرمایه گذاری را کشف کنید.

۱- از ابتدا به صورت خود کار پسانداز کنید

اگر در محل کار خود یک حساب برای بازنشستگی دارید، یعنی به طور خودکار پسانداز خواهید داشت. اکثر شرکت های بزرگ به جای اینکه منتظر تصمیم کارمندان باشند، آن ها را در حساب پس انداز بازنشستگی ثبت نام می کنند.به گزارش سیناپرس، بسیاری از شرکت ها این میزان پس انداز اجباری را بر اساس حقوق قبل از مالیات، با ۳ درصد شروع می کنند. شاید این مبلغ در ظاهر بسیار کم باشد اما یک شروع عالی است. همچنین بسیاری از شرکتهای به طور خود کار میزان پس انداز حقوق کارمندان خود را هر سال افزایش می دهند، مگر اینکه خود فرد از این پس انداز اجباری انصراف دهد.

در حالت ایده آل، با پرداخت هر فیش حقوقی، مبلغ تعیین شده ای مستقیماً به حساب پس انداز یا سرمایه گذاری کارکنان واریز می شود. در این شرایط آن چه را که در حساب بانکی خود نمی بینید از دست نمی دهید. پس به شما توصیه می کنیم اگر سود یا پاداشی دریافت کردید، پس انداز خود را نیز افزایش دهید.

برنامه ریزی برای داشتن پس انداز مبلغی معین در یک حساب بانکی یا یک حساب کارگزاری برای سرمایه گذاری نیز مهم است. هدف فقط عادت کردن به پسانداز در زندگی شماست، بنابراین تماشای رشد پول می تواند در شما انگیزه زیادی ایجاد کند.

۲- همیشه در انتظار شرایط غیر قابل پیش بینی مالی باشید

طبق نظرسنجی فدرال رزرو در زمینه رفاه اقتصادی خانوارهای ایالات متحده، حدود ۳۰ درصد از بزرگسالان آمریکایی اظهار داشتند که از ژوئیه سال ۲۰۲۰ حتی ۴۰۰ دلار پول نقد برای تأمین هزینه غیر منتظره ندارند. این بدان معناست که افراد زیادی توانایی پس انداز را نداشته و یا اینکه فکر می کنند مدت زمان زیادی را زنده خواهند بود و وقت برای پس انداز کردن وجود دارد .

پیشنهاد می شود قبل ازواریز برای حساب بازنشستگی، با ذخیره نقدی اضطراری شروع کنید. به این موضوع فکر کنید که نمی خواهید وام بانکی با نرخ بالا بگیرید. شما می توانید از حساب پس انداز بازنشستگی خود پول برداشت کنید، اگرچه قوانین طی همه گیر شدن کرونا سست شده اند. البته در بسیاری از کشورها امکان برداشت از ذخیره بازنشستگی وجود ندارد پس تا حد امکان بهتر است پس انداز هرچند کمی را به صورت ماهانه برای خود داشته باشید .

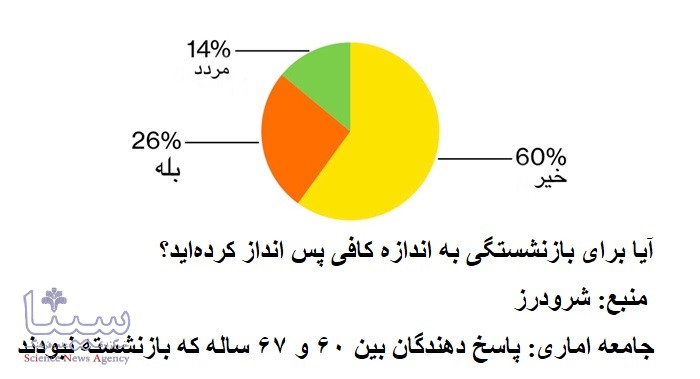

۳- آیا برای بازنشستگی به اندازه کافی پس انداز کردهاید؟

بسیاری از مشاوران مالی توصیه می کنند که در هر شرایطی به اندازه ای پس انداز داشته باشید که بتواند هزینه شش ماه زندگی شما را پرداخت کند، به ویژه اگر فقط یک منبع درآمد دارید. به خاطر داشته باشید این پس انداز نباید لزوما به شکل پول نقد باشد که ارزش خود را از دست بدهد اما باید در حوزه هایی سرمایه گذاری شده باشد که در زمانی کوتاه امکان نقد کردن آن وجود داشته باشد.

به گزارش سیناپرس،هرچه سن شما بالاتر و حقوق شما بیشتر باشد، حساب پس انداز شما نیز باید پر پول تر باشد، زیرا در صورت بیکار شدن پیدا کردن شغل مورد نظر شما احتمالاً بیشتر طول می کشد. به روزی فکر کنید که دیگر کارفرمایی نباشد تا بخشی از بیمه درمانی شما را پرداخت کند و شما یا نزدیکانتان نیازمند استفاده از خدمات درمانی هستید.

۴- سعی کنید مبلغی را به یک دارایی تخصیص دهید

آنچه افتتاح یک حساب ضروری را دشوار می کند، تغییر در سبک زندگی است. معمولا بیشتر ما به محض اینکه با افزایش درآمد مواجه شویم، بدون این که حتی به پس انداز کردن فکر کنیم بلافاصله آن را خرج می کنیم و به جای آن که حساب اضطراری یا بازنشستگی خود را افزایش دهیم موبایل یا اتومبیل بهتری می خریم و به یک تعطیلات دلپذیر سفر می کنیم.

مایکل کیتس، برنامه ریز مالی در این رابطه می گوید: بیشتر مشتری های من که تقریباً ۵۰ سال دارند و منتظر رسیدن به سن بازنشستگی هستند ، در شرایط سختی هستند زیرا اجازه می دهند با افزایش درآمد شان هزینه هایشان نیز افزایش یابد. به گزارش سیناپرس، آن ها شغل های عالی داشته ، اما هرگز پس انداز خود را بیشتر نکردند، چون همیشه فکر میکردند که می توانند از پس زندگی شان بر بیایند.

در بسیاری از مواقع، با وجود تأمین هزینه یک خانواده، داشتن پس انداز زیاد برای بازنشستگی تقریباً غیرممکن است. کیتس پیشنهاد می کند: والدینی که فرزندانشان جدا زندگی می کنند باید جریان نقدی که برای شهریه و سایر هزینه ها صرف می کردند را در حساب بازنشستگی خود پس انداز کنند.

۵- هزینه ها را پائین نگه دارید

اگر صندوق سرمایه گذاری بازنشستگی داشته باشید، پس احتمالاً پس انداز مناسبی دارید. به این ترتیب دارایی هایتان افزایش می یابد و با نزدیک شدن به تاریخ باز نشستگی به مشکل بر نمی خورید.

یک حساب سر انگشتی ساده : سن خود را از ۱۰۰ کم کنید و پاسخ این است که مقدار سهام شما باید چقدر باشد. مثلاً اگر ۳۰ ساله دارید، باید ۷۰٪ سهام داشته باشید. اگرچه با طولانیتر شدن عمر مردم، این ترس به وجود آمده که بدون بازدهی تاریخی بیشتر از سهام موجود در یک بخش بزرگتر از سبدها، ممکن است در اواخر عمر افراد بیپول شوند.

سعی کنید از افراط در هزینه کردن برای امور غیر ضروری زندگی خودداری کنید .دارن اردی نویسنده و روانشناس مالی در این رابطه میگوید که برای کنترل هزینه های غیر ضروری در زنگی میتوانید از ساده ترین کارها استفاده کرد و یکی از انها این است بجای اینکه روزانه ۳۰ هزار تومان پول بابت قهوه یا نوشیدنی میان روز بدهیم میتوانیم از منزل این نوشیدنی را برای محل کار با خود برده و در هزینه ها صرفه جویی کنیم. این موضوع را می توان به خرید ناهار از رستوران یا جایگزینی تاکسی با اتوبوس و مترو نیز تعمیم داد.

۶- از یک مشاور معتمد کمک بگیرید

به وقت هایی فکر کنید که با افت بازار سهام یا پایین آمدن قیمت بیت کوین مضطرب شدید. در این شرایط چه واکنشی نشان داده اید؟ آیا پاسخ شما هوشمندانه بود، یا از آن پشیمان هستید؟

تجربه نشان می دهد سرمایه گذاران توانایی خود را برای رفع نوسانات بیش از حد ارزیابی می کنند. برنشتاین در این رابطه می گوید: «شما تا زمانی که آزمایش شده یا با بحرانی واقعی رو به رو نشوید، از تحمل ریسک خود خبر ندارید.»

سرمایه گذاران جوان، با سال ها درآمد و پس انداز پیش رو، باید هر از چندگاهی منتظر کاهشی شدن بازار باشند تا بتوانند سهام ارزان بخرند. برنشتاین میگوید: «از طرف دیگر، برای یک فرد مسن بدون پس انداز جاری، بی هیچ سرمایه ای، ورود به بازار سهام بسیار خطرناک است و شما در اوایل بازنشستگی امکان تاب آوردن یک ضرر هنگفت را نخواهید داشت.

پیش از ورود به بازار سهام، حتما پول کافی در دست داشته باشید تا بتوانید از بازار پایین استفاده کنید تا مجبور به فروش نشوید. معمولا بیشتر افراد در مواجه با شرایط کاهشی بازار و فروش سهم یا ارزهای دیجیتالی با ضرر احتمالا تقصیر را به گردن بازار می اندازند در صورتیکه احتمالا این افراد تمامی پول خود را با تصمیم شخصی و بدون دانش کافی و دریافت مشورت، سرمایه گذاری کرده و از همه بدتر این که هیچ پس اندازی هم ندارند.

۷- کمتر از درامدتان خرج کنید

قبل از هرچیز مراقب هزینه های مختلف حساب ها و سرمایه گذاریهای خود باشید. برای اکثر مردم، ساده نگه داشتن سرمایه گذاری، در صندوق های مبتنی بر شاخص منفعل و کم هزینه، به با صرفه ترین استراتژی است. وارن بافت از برکشایر هاتاوِی یکی از طرفداران قدیمی این روش است و در جلسه سالانه این مجمع در سال ۲۰۲۱ توصیههایی به متولی املاک خود درباره مدیریت مقدار پولی که به همسرش می دهد به اشتراک گذاشت. وی در این رابطه چنین سیاستی پیشنهاد می کند: ۱۰ درصد پول سرمایه گذاری پس انداز را در حساب کوتاه مدت با سود زیاد و ۹۰ درصد را در یک حساب بلند مدت با سود خیلی کم قرار دهید. به نظر این اقتصاد دان مشهور، نتیجه درازمدت این سیاست از هر سرمایه گذاری و پساندازی با کارمزد بالا اعم از حسابهای بازنشستگی، موسسات یا اشخاص ، پر سود تر است.

۸- از مشاوران مالی به نحو احسن استفاده کنید

تلویزیون و تبلیغات تلوزیونی، جای خوبی برای یافتن دیدگاه اقتصادی نیست. اما می توانید از برنامه های اقتصادی تلویزیون استفاده لازم را ببرید. به خاطر داشته باشید اصلاح تحلیلگر مالی فقط یک مفهوم فانتزی است که در واقع معنایی ندارد. حتی بسیاری از مشاوران مالی با اعتبار بالا نیز کمیسیون می گیرند، بنابراین اگر آن ها چیزی را به شما توصیه می کنند به سود خودشان است. گاهی اوقات آن ها وسوسه میشوند که به نفع شما عمل نکنند. اگر شما یک مشاور دارید، نسبت به تعهد، اعتماد و عدم خیانت وی اطمینان داشته باشید.

دکتر پوریا جهانبخشیان – مدرس گروه بازرگانی و امور مالی دانشگاه دولتی قبرس

مشاور و تحلیل گر بانک سوییس کوت در بخش بازار سهام و فارکس